こんにちは、アリスターです。

今回はちょっと刺激的なタイトルでお届けしますが、内容は至って真面目。

「残クレ(残価設定クレジット)」でアルファードのような高級ミニバンを購入する人が、なぜ車のディーラーにとって“カモ”とみなされてしまうのか——その背景を丁寧に掘り下げていきます。

「いつかはアルファードに乗ってみたい…」

「でも新車で500万円超えなんて無理…」

そんなときに目に入ってくるのが“月々3万円から”といった、夢のようなキャッチコピー。ですが、残クレの裏側には意外と知られていない“落とし穴”もあるんです。

残クレってどんな仕組み?

まず残クレとは何か?

基本から簡単におさらいしておきましょう。

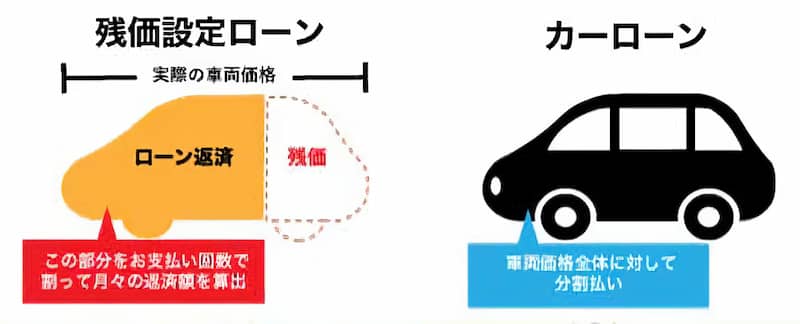

残クレ(残価設定クレジット)とは車の価格のうち、将来の下取り価格=「残価」を差し引いて、残りの額をローンで払う購入方法です。2年後返却する代わりに格安になるスマホと似た制度ですね。

以下、通常のローンで買った場合と残クレの比較です。

| 項目 | 通常ローン | 残クレ(残価設定) |

|---|---|---|

| 支払い対象 | 全額 | 車両価格−残価 |

| 月々の支払い | 高め | 安め |

| 最終回支払い | 基本なし | 一括or再ローンor返却 |

つまり、500万円の車で「5年後に200万円の価値がある」と想定されれば、300万円だけを分割で支払うという考え方です。月々の負担が抑えられるため、一見「お得そう」に感じるんですが…。

◆ 残クレが人気の理由

① 圧倒的に安く見える

これは残クレ最大の“魅力”であり、カーディーラーが激押ししてくるポイントです。

例:アルファードX(新車価格:520万円)

| 支払い方法 | 頭金 | 月々の支払い(5年) | 返却 | 総支払額(買い取り) |

|---|---|---|---|---|

| 通常ローン60回払 | 70万 | 約84,500円 | なし | 約577万円 |

| 残クレ60回払 | 70万 | 約38,500円 | 5年後 | 約301万円 |

👉 普通のローンなら毎月8万円以上払わないといけないから、なかなか手を出せません。でも残クレなら「月3万円台でアルファード乗れるし、最終的にも200万以上安い!」と感じる人は多く、それが人気を生むわけです。

② 残価は”0円”と思ってしまう

ディーラーの営業トークでよく出てくるのが、

「5年後に返却して頂ければ、実質260万円は払わなくてOKです!」

という言葉。でもこれは9割嘘です。

なぜなら返却する際に

- 走行距離超過

- キズ・へこみ

- 修復歴

- 社外品への改造

などで引っかかると、追加料金が発生するため、

「返却すれば無条件で0円」ではないのです。

小さな傷やへこみも対象なので、ほぼ確実に請求されますね。

そして。もちろん車を返却したら

残クレを利用する99%の人は「手元に車がない」状態のはずです。

(→車を何台も所有する金持ちは、そもそも一括で買うから)

その場合、めっちゃくちゃ困るはずです。

車社会なら暮らしていけないし、そうでなくても残クレを利用するような車好きの人は、乗れないストレスに耐えられないですよね。

なので、そこを見透かしたかのように

返却時にディーラーから必ず次のクルマへの乗り換え営業が必ず入るため、

結局「また買う前提」にさせられてしまう仕組みです。

そして大概、次の残クレに誘導されますね。

③ 頭金なしてもOK

貯金なしの世帯が3割といわれる昨今、車を買うために「頭金」を用意するのがとても大変ですよね。

通常のローンでは車両価格の10〜20%、つまりアルファードを買うなら50~70万円の頭金が条件となりますが、

残クレならば

「頭金ゼロでもOK!」

「ボーナス払い併用でさらに月々安く!」

という形で、かなりハードルを下げてきます。

たとえば以下のように

| 項目 | 内容 |

|---|---|

| 車種 | アルファード X(2.5L・FF) |

| 車両本体価格 | 520万円 |

| 頭金 | 0円 |

| 毎月支払い | 43,000円 |

| 契約期間 | 5年 |

| 残価設定 | 260万円 |

| ボーナス払い | 年2回 × 80,000円 |

といったような支払い方ができるため、

✅ 頭金が用意できない

✅ でもアルファードに乗ってみたい

という層にとっては「夢を叶える手段」に見えるのです。

④ 所有リスクが軽く見える

心理的に「自分のものにする責任感」ではなく、“借りてるだけ”という軽さがあるのも、残クレが広がった要因のひとつです。

- 5年後に返せばいいだけ

- 維持費も今だけなんとかすればOK

- 売る手間もいらないし楽そう

ということで、“サブスク感覚”で車に乗れてしまうため、

「買う=一生モノ」という価値観が薄れている現代人にマッチしてしまっているとも言えます。

残クレ利用がビミョーな理由

一見こんなにメリットがあるのに、それでも残クレで車を買うのは正直ビミョーです。その理由を以下に紹介しましょう。

① 本当の意味で“買っていない”

残クレを利用して一見、”車を買った”ように感じますが、実際はただのレンタルです。

そうなると、以下のような弊害が出てきます。

- カスタムNG

- 売却NG

- 途中で返すのは困難

スマホの2年縛りのレンタルと似てますね。

せっかくのマイカーなのに自由にアレンジできないし、途中で返すなら違約金になる可能性が高いです。車検のタイミングで買い替えようかなと思っても、自由に返せないのは痛いですよね。

② タダでは返せない

残クレの契約期間も終わり、さて車を返すとなっても

大概、”無料”では返せません。

以下のような使用条件の縛りがあります。

| 条件内容 | ルール |

|---|---|

| 走行距離 | 1年あたり1万km以内。 超過すると+5~10円/km |

| キズ・修復歴 | 軽い摩耗やキズはセーフ。 ぶつけたりで損傷してると修理費請求。 |

| 内装の汚れ | 一番よくある請求パターン。 靴の泥によるフロアマット汚れ、 飲食物こぼしでクリーニング費請求。 |

| 喫煙 | 車内でタバコ吸ったらアウト。 多額のクリーニング費を請求。 |

| 車のメンテナンス | オイルやバッテリーの交換など メンテナンスをしっかりこなすこと。 サボって車の状態が悪いと追加請求。 |

例)走行距離オーバーでの精算ケース:

- 契約走行距離:5年で5万km

- 実走行距離:6.5万km(+1.5万km)

👉 1km超過あたり5〜10円請求されることが多く、

1.5万km × 5円 = 75,000円請求されることも。

キズについても、バンパーのすり傷や小さなへこみで5万〜10万円請求という例もザラにあります。

③ 買い替え前提ループ

5年後に「車を返却 or 残価一括 」となりますが、残価200~300万円を一気に支払える人は少ないのが現実。しかし、残価をより高いローンで支払うことも可能です。

つまり、まとめると:

- 車を返却

- 残価を一括で払い、マイカー化

- 残価を高金利ローンで払い、マイカー化

という3択になりますね。

ただし③の残価ローン払いは、残クレよりも利息が高いです。

もう5年も乗って、今後ガタが来る可能性も高いし

その車に残価200~300万円、③のローンなら残価計250~350万円払う位なら

①で車を返却する人が大半ですね。

では、返しちゃった後は、何の車に乗るか?

(車に乗らないのは大都会じゃない限り不可能ですし)

ずっとアルファードに乗ってたのに、今更安いワンボックスになんて乗れない。

そこを突かれ、また残クレで高級車を契約することが多くなりますね。

「カモ客」扱いされる3つの理由

お待たせしました。

なぜ一部のディーラーや業界人が、残クレでアルファードを買う客を“カモ”扱いするのか。その理由は、大きく次の3つです。

① 利益マシマシの構造

残クレは一見、月々3万円程度で高級車に乗れてお得に思えますが、その裏側でディーラーは様々な利益ポイントを上乗せしているのです。

✅ 具体例:利益の内訳

| 項目 | ディーラーの利益になる仕組み |

|---|---|

| ローン金利 | 残クレの金利は銀行ローンより高めで、5年で約30~50万円の利息が入る。 |

| 残価を高めに見せかける | 例えば500万円の車なら250万円と、残価が高めに設定されているが、実際その残価になることはほぼ無し。 キズや走行距離オーバーで何かと査定額を下げられ、返却時に約5~15万円の追加料金を払わされる。 |

| 高額オプション・保険 | カーナビ・ドラレコ・コーティング・延長保証・保険など総額で40~50万円する高額オプション。残クレなら「毎月数千円程度の上乗せ」で提案しやすい。 |

つまり、「月3万円でアルファードに乗れる」と安く見せかけてますが、ディーラーは金利・手数料・オプションなどでしっかり利益をマシマシにしているのです。

② 考えるのを放棄させる

残クレは普通のローンよりも、内容がややこしいです。

「支払いが安くなるって聞いたから…」

「よくわからないけど皆これにしてるって…」

このように内容を理解せずに契約する人が多く、営業側からすると非常に“都合がいい”のです。

💡 なぜ都合がいい?

- 利益マシマシ項目をしれっと盛り込める(例:メンテプラン、延長保証)

- 支払い総額の比較をしない(→高い買い物になっても気づかない)

- 後から不満が出ても「契約上そうなっています」で逃げやすい

つまり「よくわかっていないが、とりあえずアルファードを買いたい人」は、ディーラーからすると最も効率の良い”カモ”になるわけです。

③ 最後にもひと儲け

残クレは契約終了時にも“ひと儲け”できるしくみになっています。

🔄 契約終了時の選択肢

- 車を返却 → 傷や走行距離オーバーで追加請求

- 残価を払って買い取り → 一括 or 再ローンでまた金利収入

- 新車に乗り換え → また残クレ契約を組ませられる

いずれにしても、ディーラー側にとっては“どれを選んでも利益になる”仕組みです。

なお補足。2.の残価にも金利は乗ってるので金利収入になります。

3.で残クレ契約以外だと、安い車を一括 or 通常ローンになります(アルファード級の通常ローンは毎月8~10万になるので)。ただ今まで高級車に乗ってたのに、いきなりN-BOXみたいな格安ミニバン(ワゴン)なんて耐えられませんよね。だからまた、残クレで高級車を買うと言うわけです。

👇 よくあるトラブル例

- 「返却したら10万円の修理費を請求された」

- 「買取したくても残価260万円を一括で払えず、金利の高いローンのみ」

- 「乗り換えが一番まともになり、ずっと残クレ(ローン)地獄」

このように、「お客様が得するポイント」が少なく、ディーラー側だけが確実に利益を回収できるという点で、「残クレで買ってくれる人=カモ」と思われがちなのです。

カモにならないためには

残クレ自体は、金持ちじゃない人でも憧れの車に乗れる夢のような制度です。

でも、その裏に潜む罠を知らずに“月々の支払いだけ”を見て決めてしまうと、結果的にディーラーのいいカモになってしまう可能性も…。

ディーラーにカモにされる位なら、いっそのこと俺が金持ちになり一括で買ってやろう!

そういう意気込みのある方、僕は好きです。

既にご存じかもしれませんが

僕はYouTubeチャンネルを売買して

年収3000万を突破しました。

その秘訣を

無料のメール講座で

惜しげもなく公開しています。

例えば最初の7日間で

[day1]なぜ儲かる?チャンネル売買

[day2]チャンネル売買=先行者利益

[day3]何もせず稼げるチャンネルとは?

[day4]100万が一瞬で消える落とし穴

[day5]サラリーマンは国家の”金づる”

[day6]稼げる人こそ〇〇が必須!

[day7]年収1000万の最短コース

といったように

YouTubeチャンネル売買の手法と

目からウロコで

明日から世界が違って見える

お金の稼ぎ方、真実について

僕はめちゃくちゃ

発信しまくってます。

絶対にブログでは話せない

ディープでおトクな情報を

無料のメール講座で

発信してるのでお勧めです。

いつでも解除できるので

どうぞ試しに読んでみてください。

ーーーーーーーーーーーーーーーーーーーー

僕は年収2億稼ぐ青年と出逢い

自分も年収3000万円を稼げたことで

人生が激変しました。

きっかけは

YouTubeチャンネル売買という

ビジネスを知ったことです。

昔はCanonのデジカメ開発部で

長時間残業と休日出勤だらけの

社畜生活で年収550万円でした。

でも今は

たった1日1時間の作業で

年収3000万円を突破しています。

既に稼いでる

YouTubeチャンネルを買って

動画作りはすべて外注任せ。

広告収入をガッポリもらった後に

チャンネルを欲しい人に売る。

これを繰り返して、1日1時間で

年収3000万を実現しました。

お前には才能あったんだろと

よく言われます。

ですが僕は、30歳で

会社の窓ぎわ部署に

飛ばされたほど仕事できませんし

陰キャなので喋るのも

文章書くのもヘタクソです。

結局、稼げるビジネスの知識があるか

なんですよね。

僕はたまたま知ったから稼げただけです。

僕がどのように

YouTubeチャンネル売買で

年収3000万を稼いだのか?

そのプロセスと頭脳を

無料メール講座で公開してます。

登録してくださった方には

今なら期間限定で

動画「何もせず月5万の副業収入を得る方法」(2本 計25分)

を無料特典としてプレゼントします。

いつでも解除できるので

気軽に読んでみてください。

コメント